Ключевые слова

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ БИЗНЕСА / ПРЕДПРИНИМАТЕЛЬСКИЕ РИСКИ / ФИНАНСОВОЕ СОСТОЯНИЕ / МЕТОДИКИ ФИНАНСОВОГО АНАЛИЗА / ЛИКВИДНОСТЬ / ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ / ИСТОЧНИКИ ФИНАНСИРОВАНИЯ / РЕНТАБЕЛЬНОСТЬ / ДЕЛОВАЯ АКТИВНОСТЬ / ПРЕДПРИЯТИЯ МАЛОГО БИЗНЕСА / BUSINESS SOURCES OF FINANCE / BUSINESS RISKS / FINANCIAL PERFORMANCE / METHODOLOGY OF FINANCIAL ANALYSIS / LIQUIDITY / FINANCIAL FACTORS / FINANCING SOURCES / PROFITABILITY / BUSINESS ACTIVITY / SMALL-SCALE BUSINESSАннотация научной статьи по экономике и бизнесу, автор научной работы - Чурсина Юлия Анатольевна, Ленкова Екатерина Александровна

Эффективное управление финансами хозяйствующих субъектов способствует не только устойчивости и развитию самих субъектов, но и обеспечивает увеличение доходов государства и отдельных территорий, что, в свою очередь, способствует развитию инфраструктуры территориальных образований Российской Федерации. Как содержание, так и основная цель финансового анализа оценка финансового состояния и выявление возможностей более эффективного функционирования хозяйствующего субъекта за счет эффективной финансовой политики. Эффективный финансовый анализ позволяет выявить основные факторы, вызывающие изменения в финансовом состоянии анализируемого хозяйствующего субъекта, а также спрогнозировать основные тенденции его развития. Статья содержит выводы по проведённому исследованию, целью которого являлось определить проблемы применения основных методик оценки кредитоспособности предприятий, деловой активности , финансовой устойчивости предприятий малого бизнеса . Также разработана система показателей для проведения финансового анализа предприятий малого бизнеса с учетом их отраслевой принадлежности. Такой подход позволит наиболее точно выполнить анализ и диагностику финансового состояния предприятий малого бизнеса с учетом его отраслевой принадлежности. Выводы такого анализа будут прочной основой для планирования мероприятий, которые позволят повысить эффективность работы хозяйствующих субъектов.

Похожие темы научных работ по экономике и бизнесу, автор научной работы - Чурсина Юлия Анатольевна, Ленкова Екатерина Александровна

-

Важность разработки и применения программного печения, позволяющего выполнить комплексный финансовый анализ предприятий различных организационно-правовых форм

2014 / Чурсина Юлия Анатольевна, Федосеева Елена Леонидовна, Михайлова Ирина Тахировна -

Финансовый анализ как инструмент эффективного управления бизнес-процессами в хозяйствующих субъектах

2014 / Владыкин Анатолий Анатольевич, Чурсина Юлия Анатольевна -

Оценка финансового состояния предприятий малого бизнеса: проблемы, пути решения

2014 / Чурсина Ю.А., Ленкова Е.А. -

Особенности финансового анализа на предприятиях черной металлургии

2014 / Чурсина Ю.А., Лыскова Л.Н. -

К вопросу о финансовой устойчивости малых предприятий

2013 / Полякова Наталия Сергеевна, Черемисина Наталия Валентиновна -

Особенности методического инструментария анализа финансового состояния субъектов малого бизнеса

2017 / Конвисарова Елена Викторовна, Семенова Анна Александровна -

Финансово-экономический анализ как инструмент предотвращения кризиса на предприятии

2018 / Попова Ю.А. -

Анализ финансовых результатов и пути улучшения финансового состояния ООО "СтройАрсенал"

2019 / Баркова Ольга Сергеевна -

Практические аспекты оценки финансового состояния предприятия

2015 / Крутькова Светлана Анатольевна, Чайка Н. К. -

Повышение финансовой устойчивости сельскохозяйственных предприятий

2012 / Куликова Мария Гиршевна

Effective finance management of enterprises (managing subjects) doesn""t only promote stability and development of subjects, but also provides increase in the income of the state and certain territories that, in turn, promotes development of infrastructure of the Russian Federation territories. Both the contents and the main objective of the financial analysis is to estimate the financial condition and to identify opportunities for more effective functioning of the enterprise due to effective financial policy. The effective financial analysis allows to reveal the major factors causing changes in a financial condition of the analyzed managing subject, and also to predict the main tendencies of its development. The article contains conclusions on the conducted research, aimed to identify problems with methodologies applied to analyze small-scale business creditability, to business activity , to financial stability, to diagnose probability of bankruptcy. Systems of indicators for carrying out the complex financial analysis of the small-scale business are to be developed, the industry average. Conclusions of such analysis will lay down the foundations for planning the activities to increase overall performance of the small-scale business .

Текст научной работы на тему «Финансовый анализ предприятий малого бизнеса. Проблемы, пути решения»

УДК 658.14/.17:336.6

Чурсина Юлия Анатольевна

Лысьвенский филиал Россия, Лысьва1

Доцент кафедры «Гуманитарных и социально-экономических дисциплин»

Кандидат экономических наук ] Ыу [email protected]

Ленкова Екатерина Александровна

ФГБОУ ВПО «Пермский национальный исследовательский политехнический университет»

Лысьвенский филиал Россия, Лысьва Студент

Финансовый анализ предприятий малого бизнеса. Проблемы, пути решения

1 618900, Лысьва, ул. Ленина 2, оф.307 1

Аннотация. Эффективное управление финансами хозяйствующих субъектов способствует не только устойчивости и развитию самих субъектов, но и обеспечивает увеличение доходов государства и отдельных территорий, что, в свою очередь, способствует развитию инфраструктуры территориальных образований Российской Федерации. Как содержание, так и основная цель финансового анализа - оценка финансового состояния и выявление возможностей более эффективного функционирования хозяйствующего субъекта за счет эффективной финансовой политики. Эффективный финансовый анализ позволяет выявить основные факторы, вызывающие изменения в финансовом состоянии анализируемого хозяйствующего субъекта, а также спрогнозировать основные тенденции его развития. Статья содержит выводы по проведённому исследованию, целью которого являлось - определить проблемы применения основных методик оценки кредитоспособности предприятий, деловой активности, финансовой устойчивости предприятий малого бизнеса. Также разработана система показателей для проведения финансового анализа предприятий малого бизнеса с учетом их отраслевой принадлежности. Такой подход позволит наиболее точно выполнить анализ и диагностику финансового состояния предприятий малого бизнеса с учетом его отраслевой принадлежности. Выводы такого анализа будут прочной основой для планирования мероприятий, которые позволят повысить эффективность работы хозяйствующих субъектов.

Ключевые слова: источники финансирования бизнеса; предпринимательские риски; финансовое состояние; методики финансового анализа; ликвидность; финансовые коэффициенты; источники финансирования; рентабельность; деловая активность; предприятия малого бизнеса.

На сегодняшний день малый бизнес - это базовый элемент экономики. По данным Росстата, на этих предприятиях занято около 10% трудоспособного населения страны. Также около 20% всех внеоборотных активов приходится именно на этот сектор экономики. . В таблице 1 представлены данные о количестве средних и малых предприятий, работающих на территории Российской Федерации по видам экономической деятельности.

Таблица 1

Количество средних и малых предприятий по видам экономической деятельности

в Российской Федерации

Средние Малые предприятия

предприятия Всего в том числе микропредприятия

2010 2011 2012 2010 2011 2012 2010 2011 2012

Количество средних и малых предприятий по видам экономической деятельности, единиц

Всего, в том 2517 1594 1376 164426 183643 200303 141518 159375 175997

числе: 0 5 7 9 2 8 6 5 3

транспорт и связь 1136 721 615 100761 114870 129676 87241 102043 115616

операции с

недвижимым

имуществом 2322 1516 1311 350268 381438 408941 302899 332233 358476

торговля 7694 3584 3171 631130 727341 786971 561244 651905 715808

обрабатывающи

е производства 5059 3834 3382 156613 171268 191617 124043 136325 156203

строительство 3044 1969 1611 182110 202579 231310 153006 172837 199049

Доля предприятий по видам экономической деятельности, %

Всего, в том

числе: 100 100 100 100 100 100 100 100 100

транспорт и

связь 5 5 4 6 6 6 6 6 7

операции с

недвижимым

имуществом 9 10 10 21 21 20 21 21 20

торговля 31 22 23 38 40 39 40 41 41

обрабатывающи

е производства 20 24 25 10 9 10 9 9 9

строительство 12 12 12 11 11 12 11 11 11

Количество средних и малых предприятий в Пермском Крае по видам экономической деятельности,

Всего, в том

числе: 461 318 292 27305 36440 34227 23127 32193 30040

транспорт и связь 17 12 15 1596 2200 1945 1372 1992 1729

операции с

недвижимым

имуществом 40 17 19 6266 8626 7119 5279 7509 6161

торговля 142 78 76 9721 12380 12996 8595 11419 11924

обрабатывающи

е производства 84 69 60 2573 3759 3443 1981 3150 2836

строительство 60 42 37 3432 4675 4495 2889 4157 3914

Как видим, 40% малых предприятий занимается торговлей, 21% предприятий осуществляют операции с недвижимым имуществом, 12% приходится на предприятия строительной отрасли, 9% на обрабатывающие производства, 6% - транспорт и связь. За анализируемый период наблюдается рост как общего количества малых предприятий (на 22%), так и по всем видам экономической деятельности (рисунок 1).

Рис. 1. Динамика количества малых предприятий в Российской Федерации по видам

экономической деятельности, единиц

Доля предприятий малого бизнеса, работающих на территории Пермского края к общему количеству малых предприятий, работающих на территории Российской Федерации, составляла в 2012 году 1,71% (таблица 1). Более высокие темпы роста количества работающих предприятий наблюдаются в торговле (рисунок 2).

Рис. 3. Динамика количества малых предприятий в Пермском крае по видам экономической деятельности, единиц

В 2012 году в торговле работало 38% малых предприятий Пермского края, операции с недвижимым имуществом осуществляло 21% предприятий, в строительстве работало 13%, производством занимались 10%, 6% - транспорт и связь.

По материалам выборочных обследований инвестиционной активности предприятий Российской Федерации на рисунке 2 приведена доля малых предприятий от общего числа организаций по целям инвестирования в основной капитал в 2012 г.

Увеличение производственных мощностей с неизменной номенклатурой продукции Увеличение производственных мощностей с расширением номенклатуры продукции Автоматизация и механизация существующего производственного процесса Внедрение новых производственных технологий

Снижение себестоимости продукции Экономия энергоресурсов Замена изношенной техники и оборудования Создание нов ых рабочих мест

процентов

Рис. 4. Распределение малых предприятий по оценке целей инвестирования в основной капитал в 2012 г., %

Как видим, на малый бизнес приходится шестая часть увеличения всех производственных мощностей в стране, в основном этот рост произошел за счет автоматизации и механизации существующего производства, внедрения новых производственных технологий, расширения номенклатуры продукции. Четверть инвестиций в бизнес страны, направленных на замену изношенной техники и оборудования, были также вложены в малый бизнес. А также 6% новых рабочих мест было создано на предприятиях этого сектора экономики.

Но на сегодняшний день существует целый ряд факторов, ограничивающих инвестиционную деятельность малых предприятий. По данным Росстата, около 60% малых предприятий не занимаются инвестиционной деятельностью из-за недостатка собственных финансовых средств. По причине высокого процента коммерческого кредита не инвестируют в свой бизнес около 30% предпринимателей, ещё 17% - из-за сложного механизма получения кредита для реализации инвестиционных проектов.

Одна из причин, по которой банки предпочитают не кредитовать малый бизнес, это то, что большинство предпринимателей имеют низкую юридическую и экономическую грамотность. Вторая причина, отмеченная российскими банками - отсутствие полной финансовой отчетности у индивидуальных предпринимателей, что не позволяет выполнить полную оценки кредитоспособности таких предприятий. Эти же два фактора являются причиной низкой эффективности управления финансами малых предприятий, что напрямую влияет на показатели, характеризующие финансовое состояние предприятий малого бизнеса в России (таблица 2). .

Таблица 2

Показатели финансового состояния предприятий малого бизнеса, работающих на территории Российской Федерации

Объем выручки (с учетом налогов и аналогичных обязательных платежей) от продажи товаров, продукции, работ, услуг по всем видам деятельности, миллиардов рублей 4671,2 8057,2 8707,4

Численность занятых в сфере индивидуального предпринимательства, тысяч человек 5385,9 5453,1 5644,2

в том числе наемные работники 2787,6 2245,9 2214,2

Внеоборотные активы предприятий малого бизнеса, миллиардов рублей 16527,2 17190,2 19628,5

их доля в общей сумме внеоборотных активов всех предприятий, % 19,3 20,3 19,8

Оборотные активы предприятий малого бизнеса, миллиардов рублей 13010,2 14927,6 18121,1

их доля в общей сумме оборотных активов всех предприятий, % 22,4 20,3 23,1

Собственный капитал предприятий малого бизнеса, направленный на финансирование бизнеса, миллиардов рублей 14631,1 15211,5 17501,4

его доля в общей сумме капитала и резервов всех предприятий, % 21,7 21,0 21,2

Краткосрочные обязательства предприятий малого бизнеса, миллиардов рублей 11705,0 11798,1 16198,6

их доля в общей сумме краткосрочных обязательств всех предприятий, % 27,3 24,0 25,4

Число прибыльных предприятий малого бизнеса, единиц 416778 402641 496030

Доля прибыльных предприятий в общем числе предприятий малого бизнеса, % 79,3 81,3 82,3

Общая сумма прибыли, полученная малыми предприятиями, миллиардов рублей 868,4 776,8 1256,2

Число убыточных предприятий малого бизнеса, единиц 108621 92843 106668

Доля убыточных предприятий в общем числе предприятий малого бизнеса, % 20,7 18,7 17,7

Общая сумма убытка, полученная малыми предприятиями, миллиардов рублей 332,4 302,6 306,0

Средняя рентабельность продаж предприятий малого бизнеса, % 3,4 3,7 3,7

Средняя рентабельность активов предприятий малого бизнеса, % 1,8 1,5 2,5

Средняя рентабельность внеоборотных активов предприятий малого бизнеса, % 3,2 2,8 4,8

Средняя рентабельность оборотных активов предприятий малого бизнеса, % 4,1 3,2 5,2

Средняя рентабельность собственного капитала предприятий малого бизнеса, % 3,7 3,1 5,4

Средняя рентабельность долгосрочных обязательств предприятий малого бизнеса, % 16,7 9,3 23,5

Показатели 2010 г. 2011 г. 2012 г.

Средняя рентабельность краткосрочных обязательств предприятий малого бизнеса, % 4,6 4,0 5,9

Коэффициент текущей ликвидности предприятий малого бизнеса 1,09 1,31 1,12

Коэффициент автономии предприятий малого бизнеса 0,51 0,49 0,46

Как видим из таблицы 2, выручка от реализации работ и услуг малых предприятий за период с 2010 по 2012 гг. выросла на 86%, в то же время сумма полученной ими прибыли выросла всего на 45%. Общая сумма прибыли за эти три года составила 2900 миллиардов рублей. Около 20% малых предприятий вообще работает в убыток. Сумма убытка малых предприятий за три года составила 940 миллиардов рублей, а это 4,5% от доходов, полученных этими предприятиями за тот же период. Средняя рентабельность продаж малых предприятий менее 4%. Сумма капитальных вложений в бизнес выросла всего на 18%, в то время как сумма краткосрочных обязательств увеличилась почти на 40%, что увеличивает зависимость малых предприятий от краткосрочных кредитов и займов. Об этом же говорит и снижение коэффициента автономии предприятий малого бизнеса.

Для эффективного финансового менеджмента необходимо систематически выполнять оценку финансового состояния предприятия по показателям ликвидности , финансовой устойчивости и деловой активности . На сегодняшний день не существует отдельных методик оценки финансового состояния предприятий малого бизнеса. Как уже говорилось ранее, основная трудность при проведении финансового анализа на таких предприятиях заключается в том, что у малого бизнеса отсутствует полная годовая финансовая отчетность, на основании которой как раз и рассчитываются финансовые коэффициенты при проведении финансового анализа хозяйствующего субъекта. В связи с этим в Лысьвенском филиале ПНИПУ было проведено исследование, целью которого было определить основные направления совершенствования методик оценки финансового состояния предприятий малого бизнеса. Для этой цели также были разработаны формы управленческой отчетности, которые позволят предпринимателям легко формировать отчетность для проведения комплексного финансового анализа своих предприятий. По итогам исследования были сделаны предварительные выводы об особенностях оценки ликвидности, финансовой устойчивости, деловой активности и диагностики банкротства для малых предприятий различных сфер экономической деятельности.

Для того чтобы провести финансовый анализ предприятий малого бизнеса нам необходимы данные такие как:

Долгосрочные активы, находящиеся в собственности предприятия;

Текущие активы, находящиеся в собственности предприятия;

Собственный капитал компании;

Долгосрочный заёмный капитал предприятия;

Краткосрочные пассивы;

Общая сумма доходов;

Расходы по обычным видам деятельности.

Для выполнения комплексного финансового анализа были взяты несколько предприятий малого бизнеса, которые осуществляют свою деятельность на территории городов Лысьва

(ООО «Торговый Дом «СтройСтальКомплект»», ИП Вилисов Александр Анатольевич, ИП Вилисов Андрей Анатольевич) и Чусовой (ООО «Торговый Дом Электроизделия», ООО «УралСтройКамень», ИП Лобанов Александр Викторович). Предприятия занимаются различными видами экономической деятельности. Все эти предприятия считаются на территории достаточно успешными. Но, как показал дальнейший анализ, у них у всех есть слабые стороны - отсутствие систематического анализа финансового состояния и, как следствие, отсутствие какого-либо финансового менеджмента.

Для разработки рекомендаций по применению тех или иных методик финансового анализа по всем исследуемым предприятиям были заполнены формы годовой бухгалтерской отчетности и рассчитаны показатели, характеризующие ликвидность, деловую активность и финансовую устойчивость анализируемых предприятий (таблицы 3-8).

ООО "Торговый Дом "СтройСтальКомплект" с 2004 года стабильно и уверенно работает на рынке, являясь крупнейшим поставщиком металлопроката, поставляет качественную и востребованную металлопродукцию. Среднесписочная численность на 1 января 2013 года составляла 50 человек.

Таблица 3

Коэффициенты эффективности деятельности ООО «Торговый Дом «СтройСтальКомплект»

Характеризующие ликвидность

Коэффициент абсолютной ликвидности 0,004 0,04 0,04

Коэффициент текущей ликвидности 0,91 0,75 -0,16

Показатель обеспеченности обязательств предприятия его 1,08 1,32 0,24

активами

Степень платежеспособности по текущим обязательствам 0,12 0,04 -0,08

Коэффициент автономии 0,10 0,28 0,18

Коэффициент обеспеченности собственными оборотными -0,07 -0,24 -0,17

средствами

пассивах

Показатель отношения дебиторской задолженности к 0,81 0,51 -0,30

совокупным активам

Рентабельность активов по чистой прибыли 14 38 24

Норма чистой прибыли 17 65 48

Рентабельность доходов 1,8 2,2 0,4

Рентабельность активов по нераспределенной прибыли 4 14 10

Как видим, у предприятия нет внеоборотных активов, так как они осуществляют свою деятельность на арендованных площадях, все активы предприятия состоят из дебиторской задолженности и потенциальных оборотных активов. По данным анализа можно сделать вывод о том, что предприятие не является финансово устойчивым, ликвидным, так как коэффициент абсолютной ликвидности не увеличивается, а это значит, что предприятие ООО «Торговый Дом «СтройСтальКомплект» не может погасить свои краткосрочные обязательства. И наблюдается

снижение всех показателей ликвидности. Оценка показателей финансовой устойчивости также неутешительная, так как наблюдается увеличение доли активов обеспеченных не за счет собственных источников, а за счет заёмных средств. Положительным является то, что растёт коэффициент рентабельности активов, к 2013году данный коэффициент составляет 38%, а это значит, что предприятие эффективно использует имущество организации. Также в 2013 году на предприятии наблюдается рост доходности хозяйственной деятельности до 65%, рост рентабельности доходов и рост рентабельности активов по нераспределенной прибыли.

ИП Вилисов Александр Анатольевич, ведет свою деятельность с 2007 года, являясь подрядчиком по лесозаготовительным работам, выполняет работы по заготовке лесоматериалов на участках лесного фонда (делянках). Среднесписочная численность составляет 6 человек.

Таблица 4

Коэффициенты эффективности деятельности ИП Вилисов Александр Анатольевич

Показатели 2012 год 2013 год Изменения

Характеризующие ликвидность

Коэффициент абсолютной ликвидности 15,08 21,08 6

Коэффициент текущей ликвидности 15,08 21,08 6

Показатель обеспеченности обязательств предприятия его 28,56 31,57 3,01

активами

Степень платежеспособности по текущим обязательствам 0,07 0,74 0,67

Характеризующие финансовую устойчивость

Коэффициент автономии 1 1 0

средствами

Доля просроченной кредиторской задолженности (ПКЗ) в 0 0 0

пассивах

совокупным активам

Характеризующие деловую активность (%)

Рентабельность активов по чистой прибыли 3,9 4,1 0,2

Норма чистой прибыли 8,2 8,1 -0,1

Рентабельность доходов 8,2 8,1 -0,1

Проанализировав полученные данные можно сделать вывод о том, что данное предприятие является высоколиквидным. На единицу долга в 2012 году приходилось 28,56 рубля, а в 2013 году этот показатель увеличился до 31,57 рубля. У предприятия нет дебиторской задолженности. Также наблюдается стабильность в отношении финансовой устойчивости предприятия, так как бизнес полностью финансируется за счет собственных средств. Но при этом прибыльность бизнеса низкая и в динамике ещё более снижается.

ИП Вилисов Андрей Анатольевич существует на рынке 6 лет, занимается производством топливных пеллет из хвойных пород диаметром 8 мм, длиной 10-40 мм, качество DIN 51731. Среднесписочная численность составляет 5 человек.

Таблица 5

Коэффициенты эффективности деятельности ИП Вилисов Андрей Анатольевич

Показатели 2012 год 2013 год Изменения

Характеризующие ликвидность

Коэффициент абсолютной ликвидности 13,65 8,47 -5,18

Коэффициент текущей ликвидности 16,5 11,7 -4,8

Показатель обеспеченности обязательств предприятия его 42,24 32,75 -9,49

активами

Степень платежеспособности по текущим обязательствам 0,066 0,067 0,001

Характеризующие финансовую устойчивость

Коэффициент автономии 1 1 0

Коэффициент обеспеченности собственными оборотными 1 1 0

средствами

Доля просроченной кредиторской задолженности (ПКЗ) в 0 0 0

пассивах

Показатель отношения дебиторской задолженности к 0 0 0

совокупным активам

Характеризующие деловую активность (%)

Рентабельность активов по чистой прибыли 8,54 0,09 -8,45

Норма чистой прибыли 66 6 -60

Рентабельность доходов 17 2 -15

Данное предприятие также является высоколиквидным. На предприятии также наблюдается стабильность и в отношении финансовой устойчивости предприятия. Но к 2013 году предприятие теряет свою деловую активность, так кА рентабельность бизнеса уменьшилась более чем в 10 раз.

ООО «Торговый Дом «Электроизделия» на протяжении 10 лет занимается оптовой и розничной торговлей бытовыми электротоварами. Данная компания ассоциируется с хорошим качеством продукции и приемлемыми ценами.

Таблица 6

Коэффициенты эффективности деятельности ООО «ТД Электроизделия»

Показатели 2012 год 2013 год Изменения

Характеризующие ликвидность

Коэффициент абсолютной ликвидности 0,48 0,03 -0,45

Коэффициент текущей ликвидности 0,67 0,75 0,08

Показатель обеспеченности обязательств предприятия его 0,65 0,75 0,08

активами

Степень платежеспособности по текущим обязательствам 0,37 0,37 0

Характеризующие финансовую устойчивость

Коэффициент автономии -0,53 -0,33 0,2

Коэффициент обеспеченности собственными оборотными -0,53 -0,33 0,2

средствами

Показатели 2012 год 2013 год Изменения

Доля просроченной кредиторской задолженности (ПКЗ) в 0 0 0

пассивах

Показатель отношения дебиторской задолженности к 0,29 0,95 0,66

совокупным активам

Характеризующие деловую активность (%)

Рентабельность активов по чистой прибыли -54,3 0,2 54,5

Норма чистой прибыли -54,3 0,2 54,5

Рентабельность доходов -13,6 0,05 13,65

Рентабельность активов по нераспределенной прибыли -54,8 -33,7 21,1

Финансовый анализ показал, что ликвидных активов предприятия не достаточно для погашения текущих обязательств. Также отрицательным является то, что у предприятия нет собственных оборотных средств, что является обязательным условием для его финансовой устойчивости. Все активы состоят из дебиторской задолженности и потенциальных оборотных активов. Также на предприятии не эффективно используется его имущество. Уровень доходности минимален, а в 2012 году предприятие относилось к числу убыточных.

ООО «УралСтройКамень» существует на рынке с 2012 года, занимается производством, оптовой и розничной торговлей тротуарной плитки, тротуарных и дорожных бордюров, строительных блоков, водостоков. На предприятии работает персонал в количестве 30 человек.

Таблица 7

Коэффициенты эффективности деятельности ООО «УралСтройКамень»

Показатели 2012 год 2013 год Изменения

Характеризующие ликвидность

Коэффициент абсолютной ликвидности 0,34 0,25 -0,09

Коэффициент текущей ликвидности 1,41 0,85 -0,56

Показатель обеспеченности обязательств предприятия его 0,31 0,30 -0,01

активами

Степень платежеспособности по текущим обязательствам 0,02 0,18 0,16

Характеризующие финансовую устойчивость

Коэффициент автономии 0,22 0,10 -0,12

Коэффициент обеспеченности собственными оборотными -1,43 -2,13 -0,7

средствами

Доля просроченной кредиторской задолженности (ПКЗ) в 0 0 0

пассивах

Показатель отношения дебиторской задолженности к 0,17 0,20 0,03

совокупным активам

Характеризующие деловую активность (%)

Рентабельность активов по чистой прибыли 30 9 -21

Норма чистой прибыли 62 30 -32

Рентабельность доходов 3 5 2

Рентабельность активов по нераспределенной прибыли 22 10 -12

Анализируя показатели можно сделать вывод, что предприятие неликвидно и финансово не устойчиво. Также наблюдается снижение уровня прибыльности бизнеса в 2 раза, хотя и в 2013 г. норма прибыли составляет 30%.

ИП Лобанов Александр Викторович на рынке существует около одного года и успешно завоевывает свое место на рынке бескаркасной мебели. Численность персонала составляет 4 человека.

Таблица 8

Коэффициенты эффективности деятельности ИП Лобанов Александр Викторович

Показатели 2012 год 2013 год Изменения

Характеризующие ликвидность

Коэффициент абсолютной ликвидности 1,12 0,89 -0,23

Коэффициент текущей ликвидности 1,12 0,89 -0,23

Показатель обеспеченности обязательств предприятия его 8,51 11,16 2,65

активами

Степень платежеспособности по текущим обязательствам 0,37 0,24 -0,13

Характеризующие финансовую устойчивость

Коэффициент автономии 0,89 0,91 0,02

Коэффициент обеспеченности собственными оборотными 0,28 0,07 -0,21

средствами

Доля просроченной кредиторской задолженности (ПКЗ) в 0 0 0

пассивах

Показатель отношения дебиторской задолженности к 0 0 0

совокупным активам

Характеризующие деловую активность (%)

Рентабельность активов по чистой прибыли 7,7 9,8 2,1

Норма чистой прибыли 48 104 56

Рентабельность доходов 24 26 2

Рентабельность активов по нераспределенной прибыли 0 0 0

По данным анализа предприятие можно охарактеризовать как достаточно ликвидное, финансово-устойчивое и рентабельное.

Важнейшим критерием деловой активности и надежности предприятия является финансово-экономическое состояние, определяющее его конкурентоспособность и потенциал в эффективной реализации экономических интересов всех участников хозяйственной деятельности. Оно характеризуется размещением и использованием средств активов и источников их формирования. Содержанием финансового анализа является глубокое и всестороннее изучение экономической информации о функционировании анализируемого субъекта хозяйствования с целью принятия оптимальных управленческих решений по обеспечению выполнения производственных программ предприятия, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов.

Анализ должен представлять собой комплексное исследование действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой предприятием продукции, финансовые показатели работы предприятия и указывать возможные перспективы развития дальнейшей производственной деятельности предприятия в выбранной области хозяйствования.

Разработка нами методики оценки финансового состояния предприятий малого бизнеса в основном заключается в том, чтобы предложить оптимальную систему показателей для предприятий различных видов экономической деятельности:

1) Транспорт и связь

Эти виды деятельности, как правило, характеризуются высокой стоимостью основных производственных фондов, купленных, как правило, на заёмные средства, быстрым износом машин и механизмов, а также высокой степенью зависимости от своих дебиторов. В связи с этим, для данной отрасли наиболее значимыми показателями при анализе финансового состояния являются такие коэффициенты как:

Коэффициент текущей ликвидности (характеризует, в какой степени оборотные активы покрывают краткосрочные обязательства);

Коэффициент реальной стоимости имущества (данный коэффициент показывает насколько предприятие обеспеченно транспортом и другим имуществом);

Фондоотдача (показывает, сколько продукции производит предприятие на каждую единицу стоимости основных фондов, которые были в нее вложены);

Коэффициент автономии (характеризующий долю собственных средств в общей величине источников средств организаций и определяющий степень независимости от внешних источников финансирования, в частности от кредиторов);

Коэффициент рентабельности активов (этот коэффициент показывает степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия);

Коэффициент оборачиваемости (этот коэффициент показывает скорость оборота, чем больше этот коэффициент, тем лучше для предприятия, это значит, что предприятие эффективно ведет свою деятельность);

Скорость оборота дебиторской задолженности (при более быстром обороте дебиторской задолженности, чем оборотных средств предприятие получает увеличение собственных средств);

Коэффициент загрузки средств в обороте (характеризует сумму среднего остатка оборотного капитала, приходящуюся на один рубль выручки от реализации товаров (работ, услуг).

2) Операции с недвижимым имуществом, аренда и предоставление услуг

Этот вид деятельности, также характеризуется высокой стоимостью основных производственных фондов, купленных, как правило, на заёмные средства. Хотя период износа этих основных средств может занимать несколько десятков лет. В связи с этим, для данной отрасли наиболее значимыми показателями при анализе финансового состояния являются такие коэффициенты как:

Коэффициент автономии;

Коэффициент обеспеченности собственными оборотными средствами (данный коэффициент определяет степень обеспеченности организации собственными

оборотными средствами и приравненными к собственным, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и внеоборотных активов к величине оборотных активов);

Коэффициент рентабельности активов.

3) Торговля

Этот вид деятельности, как правило, характеризуется отсутствием внеоборотных активов, так как предприятия малого бизнеса, занимающиеся торговлей, предпочитают арендовать торговые площади. Практически все средства заняты в торговом обороте, наблюдается высокая доля кредиторской задолженности в общей сумме источников финансирования бизнеса. В связи с этим, для данной отрасли наиболее значимыми показателями при анализе финансового состояния являются такие коэффициенты как:

Коэффициент текущей ликвидности;

Коэффициент автономии;

Оборачиваемость оборотных активов;

Оборачиваемость запасов (аналогично показателю оборачиваемость оборотных активов, оборачиваемость запасов показывает длительность оборота товарно-материальных запасов в год, совершенных каждым рублем затрат предприятия);

Рентабельность проданных товаров (рентабельность проданных товаров, продукции (работ, услуг) рассчитывается как соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продажи товаров, продукции (работ, услуг) и себестоимостью проданных товаров, продукции (работ, услуг)).

4) Обрабатывающие производства

Этот вид деятельности, как правило, характеризуются высокой стоимостью основных производственных фондов, купленных как на заёмные, так и на собственные средства. Износ машин и механизмов, в зависимости от уровня их загруженности, наступает за 7-10 лет. В связи с этим, для данной отрасли наиболее значимыми показателями при анализе финансового состояния являются такие коэффициенты как:

Коэффициент текущей ликвидности;

Коэффициент автономии;

Коэффициент обеспеченности собственными оборотными средствами;

Коэффициент обновления основных средств;

Фондоотдача;

Оборачиваемость запасов;

Коэффициент рентабельности активов;

Рентабельность проданных товаров.

5) Строительство

Основными особенностями строительной отрасли является то, что строительные предприятия участвуют в создании основных фондов для всех отраслей национального хозяйства, что обеспечивает осуществление производственных процессов предприятий этих отраслей. Продукцией капитального строительства являются вводимые в действие производственные мощности и объекты непроизводственного назначения, которые становятся основными фондами. Так же, строительство является материалоемкой отраслью, она использует продукцию многих отраслей народного хозяйства, таких как промышленность строительных материалов, металлургия, машиностроение и многих других. В связи с тем, что в этой отрасли наблюдается достаточно длительный производственный цикл, оборачиваемость средств в активах низкая.

Для данной отрасли на наш взгляд наиболее значимыми будут такие показатели как:

Коэффициент текущей ликвидности;

Коэффициент реальной стоимости имущества;

Коэффициент обновления основных средств;

Материалоёмкость (показывает, сколько затрачивается сырьё, материалы и энергоносители на каждый рубль вводимых в действие строительных объектов);

Коэффициент автономии;

Коэффициент рентабельности активов;

Коэффициент загрузки средств в обороте.

ЛИТЕРАТУРА

1. Анализ финансового состояния предприятия // Портал Бэкмология: бизнес, экономика, менеджмент, организация. [Электронный ресурс] Режим доступа: http://becmology.ru/blog/economy/fin_an01.htm;

2. Аналитические материалы [Электронный ресурс] // Федеральный портал малого и среднего предпринимательства Министерство экономического развития Российской Федерации. Режим доступа: http://smb.gov.ru/statlstlcs/navy/analitlc/;

3. Вилисова И.М., Чурсина Ю.А. Оценка методик, применяемых для анализа финансовой устойчивости предприятия / Аудит и финансовый анализ №3, 2013 с. 442-447;

4. Гайнуллин А.И., Чурсина Ю.А. Оценка методик, применяемых для анализа кредитоспособности предприятия / Аудит и финансовый анализ №2, 2012 с. 170176;

5. Лыскова Л.Н., Чурсина Ю.А. Оценка методик, применяемых для анализа деловой активности предприятия / Аудит и финансовый анализ №3, 2013 с. 448-454;

6. Малое и среднее предпринимательство в России // Портал Федеральная служба государственной статистики. [Электронный ресурс] Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_maln/rosstat/ru/statlstlcs/publlcatlons/cat alog/doc_1139841601359;

7. Матвейчева Е.В. Традиционный подход к оценке финансовых результатов деятельности предприятия (на примере ЗАО «Уралсельэнергопроект») [Электронный ресурс] / Е.В. Матвейчева, Г.Н. Вишнинская // Портал Аудит и финансовый анализ. - 2001. - №1. Режим доступа: http://www.cfin.ru/press/afa/2000-1/ 03-3.shtml;

8. Показатели финансовой устойчивости [Электронный ресурс] // Портал Анализ финансового состояния предприятия. Режим доступа: http://afdanalyse.ru/publ/flnansovyj_anallz/fln_ koefltclentl/anallz_flnansovoj_ustojchlvostl/3-1-0-22;

9. Проблемы развития малого и среднего предпринимательства в России и направления их решения [Электронный ресурс] // Портал Молодой учёный. Режим доступа: http://www.moluch.ru/archlve/63/9711/;

10. Развитие малого и среднего предпринимательства. Государственная поддержка предпринимателей. [Электронный ресурс] // Портал Министерство промышленности, предпринимательства и торговли Пермского края. Режим доступа: http://mlntorg .permkral .ru/sectl on/show/54.

Рецензент: Ёлохова Ирина Владимировна, заведующая кафедрой Управление финансами Пермского национального исследовательского университета, доктор экономических наук, профессор.

Russia, Lysva j ulij [email protected]

Ekaterina Lenkova

Perm National Research Polytechnic University, Lysvensky branch

Russia, Lysva [email protected]

The small-scale business" financial analysis. Problems, solutions

Abstract. Effective finance management of enterprises (managing subjects) doesn"t only promote stability and development of subjects, but also provides increase in the income of the state and certain territories that, in turn, promotes development of infrastructure of the Russian Federation territories. Both the contents and the main objective of the financial analysis is to estimate the financial condition and to identify opportunities for more effective functioning of the enterprise due to effective financial policy. The effective financial analysis allows to reveal the major factors causing changes in a financial condition of the analyzed managing subject, and also to predict the main tendencies of its development. The article contains conclusions on the conducted research, aimed to identify problems with methodologies applied to analyze small-scale business creditability, to business activity, to financial stability, to diagnose probability of bankruptcy. Systems of indicators for carrying out the complex financial analysis of the small-scale business are to be developed, the industry average. Conclusions of such analysis will lay down the foundations for planning the activities to increase overall performance of the small-scale business.

Keywords: business sources of finance; business risks; financial performance; methodology of financial analysis; liquidity; financial factors; financing sources; profitability; business activity; small-scale business.

1. Analiz finansovogo sostoyaniya predpriyatiya // Portal Bekmologiya: biznes, ekonomika, menedzhment, organizatsiya. Rezhim dostupa: http://becmol ogy .ru/blog/eco-nomy/fi n_an01.htm.

2. Analiticheskie materialyi // Federalnyiy portal malogo i srednego predprinimatelstva Ministerstvo ekonomicheskogo razvitiya Rossiyskoy Federatsii. Rezhim dostupa: http://smb.gov.ru/statistics/navy/analitic/.

3. Vilisova I.M., Chursina Yu.A. Otsenka metodik, primenyaemyih dlya analiza finansovoy ustoychivosti predpriyatiya / Audit i finansovyiy analiz №3, 2013 s. 442447.

4. Gaynullin A.I., Chursina Yu.A. Otsenka metodik, primenyaemyih dlya analiza kreditosposobnosti predpriyatiya / Audit i finansovyiy analiz №2, 2012 s. 170-176.

5. Lyiskova L.N., Chursina Yu.A. Otsenka metodik, primenyaemyih dlya analiza delovoy aktivnosti predpriyatiya / Audit i finansovyiy analiz №3, 2013 s. 448-454.

6. Maloe i srednee predprinimatelstvo v Rossii // Portal Federalnaya sluzhba gosudarstvennoy statistiki. Rezhim dostupa: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/cat alog/doc_1139841601359.

7. Matveycheva E.V. Traditsionnyiy podhod k otsenke finansovyih rezultatov deyatelnosti predpriyatiya (na primere ZAO «Uralselenergoproekt») / E.V. Matveycheva, G.N. Vishninskaya // Portal Audit i finansovyiy analiz. -2001. №1. Rezhim dostupa: http://www.cfin.ru/press/afa/2000-1/ 03-3.shtml.

8. Pokazateli finansovoy ustoychivosti // Portal Analiz finansovogo sostoyaniya predpriyatiya. Rezhim dostupa: http://afdanalyse.ru/publ/finansovyj_analiz/fin_ koefitcienti/analiz_finansovoj_ustojchivosti/3-1-0-22.

9. Problemyi razvitiya malogo i srednego predprinimatelstva v Rossii i napravleniya ih resheniya // Portal Molodoy uchonyiy. Rezhim dostupa: http://www.moluch.ru/archive/63/9711/.

10. Razvitie malogo i srednego predprinimatelstva. Gosudarstvennaya podderzhka predprinimateley. // Portal Ministerstvo promyishlennosti, predprinimatelstva i torgovli Permskogo kraya. Rezhim dostupa: http://mintorg.permkrai.ru/section/show/54.

Суть антикризисного управления, несомненно, отличается от понимания управления в привычном общем употреблении. Антикризисное управление является функциональной областью менеджмента, отличающегося своими целевыми установками, проблематикой, задачами, средствами, методами и управленческими инструментами. Общий менеджмент берет за основу своей деятельности внутреннюю среду организации, приспосабливаясь к внешним изменениям посредством внутренних трансформаций. Для антикризисного управления, напротив, первична внешняя среда, ее развитие и динамика.

Критическое положение предприятий часто вызывается несоответствием их финансово-хозяйственных параметров и факторов окружающей среды, что обусловлено неверно выбранной стратегией, неграмотной организацией бизнеса, а в последствии - слабой адаптивностью к изменяющимся требованиям рынка.

В современных условиях российские предприятия в большинстве своем имеют неустойчивое финансовое состояние. Доля убыточных отечественных предприятий в период январь-июль 2013 г. составила 31,7 %, причиной чего явилось наличие просроченной задолженности по обязательствам, или, другими словами, наличие основной предпосылки финансовой несостоятельности и банкротства.

Невысокий уровень эффективности деятельности российских предприятий во многом определяется низкой конкурентоспособностью производимой продукции, что вызвано действием следующих факторов:

- - увеличение экспорта в Россию продукции транснациональных компаний;

- - вступление в ВТО;

- - недостаточность инновационной активности предприятий;

- - высокая степень физического и морального износа основного технологического оборудования;

- - рост издержек производства, низкое качество продукции.

Стоимость производственных затрат на российских предприятиях в среднем выше, чем в Японии - в 2,8, США - в 2,7 раза; Франции, Германии и Италии - в 2,3, и Великобритании - 2,0 раза. Уровень износа основных средств в России в настоящее время достигает 60-65 %, в то время как в других развитых странах данный показатель не превышает 35 %.

Основная концепция антикризисного управления заключается в том, что оно должно быть основой текущего оперативного управления. Тем не менее, многие управляющие видят антикризисное управление только через институт банкротства. Сохраняется заблуждение российских менеджеров о том, что антикризисные меры должны предприниматься только при непосредственном наступлении кризисной ситуации.

Антикризисное управление в современных условиях должно быть превентивным, то есть не только обнаруживающим признаки кризиса на ранней стадии, но и заблаговременно прогнозирующим их, позволяющим сформировать варианты поведения предприятия, предотвратить ту или иную кризисную ситуацию. Кроме того, антикризисное управление должно быть адаптивным и своевременным. Необходимо не только прогнозировать изменения внешней среды и планировать соответствующие им изменения в деятельности предприятия, но и успевать разрабатывать антикризисные меры, внедрять их.

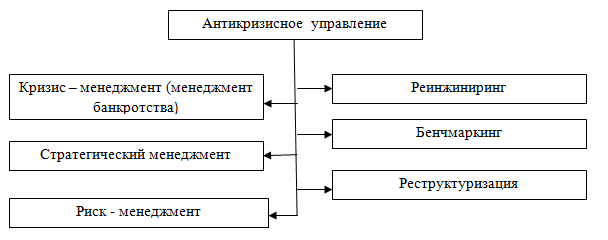

Российский опыт антикризисного управления показывает, что предприятия в основном выбирают стратегии восстановления, выхода, ликвидации, обороны. Зарубежный опыт предлагает выбор иных производственных стратегий:

- - модернизация,

- - реинжиниринг,

- - диверсификации производства,

- - аутсорсинг.

Зарубежный опыт диктует свои условия. Российским предприятиям необходимо осознавать, что в условиях глобализации мир бизнеса функционирует по единым стандартам. Сильная экономическая интеграция, тенденция стандартизации процедур и принципов управления влекут за собой необходимость освоения новых систем и моделей антикризисного управления.

Зарубежная типология антикризисного управления предлагает корпоративный кризисный менеджмент, содержание которого раскрывается через следующие категории:

- - Самодеятельное антикризисное управление;

- - кризисный консалтинг;

- - антикризисное управление под контролем кредиторов;

- - антикризисное управление под руководством приглашенного антикризисного директора;

- - интегрированная система управления корпоративными рисками и кризисами.

Самодеятельное антикризисное управление наиболее присуще для Российских предприятий. Данному виду антикризисного управления наиболее подходит следующее определение - это реагирование на непредвиденные обстоятельства, когда уже поздно что-либо планировать. Сущность данного управления состоит в том, что менеджер не наделен специальной подготовкой по антикризисному управлению и справляется со сложившимся кризисом своими усилиями. В свою очередь менеджер должен обладать не только специальными знаниями и определенным набором личностных качеств, но и приемами поведения в условиях экстремальной ситуации. Подготовка таких специалистов для российских предприятий, несомненно, требует новых подходов в технологии и организации учебного процесса.

При антикризисном консалтинге антикризисным управлением занимается приглашенный по инициативе предприятия внешний антикризисный управляющий. Им осуществляется комплекс мероприятий, включающий экспресс-анализ, разработку первоочередных мер по стабилизации деятельности, диагностику состояния кризисного предприятия, разработку программы мер по выводу предприятия из кризиса, что в итоге объединяется в совокупный план антикризисных мероприятий. На российском рынке бизнес услуг антикризисный консалтинг не выделяется как отдельный вид услуги, а приглашение антикризисного консультанта из-за рубежа является весьма дорогостоящей услугой и лишь отдельные отечественные компании могут это себе позволить.

Антикризисное управление под контролем кредиторов - важная составляющая зарубежного антикризисного управления. Кредиторами зарубежных компаний зачастую являются коммерческие банки. Для банка весьма невыгодно иметь кризисного заемщика с угрозой невыплаты кредита. В связи с этим большинство зарубежных банков имеют специальные подразделения, которые проводят постоянный мониторинг финансового состояния предприятий-заемщиков. При наличии угрозы кризиса данные подразделения предлагают предприятию комплекс мер по выведению заемщика из неустойчивого состояния, который в свою очередь является принудительным. При этом подходе выигрывают обе стороны: банк получает полное возмещение своих требований, предприятие - разработанный комплекс антикризисных мер, и как следствие, финансовое оздоровление. Данный зарубежный опыт должен быть интересен для российских компаний, поскольку является, в первую очередь, относительно низко-затратным, что играет важную роль в условиях финансовой неустойчивости.

В ситуации, когда собственник отмечает наличие проблем на предприятии, а существующее руководство не может с ними справиться, приглашается антикризисный менеджер. Специалист данного профиля не обязан обладать знаниями в определенной отрасли, он должен обладать такими качествами, как оперативная оценка сложившейся ситуации, быстрое и верное принятие решений и целеустремленность в действиях. Как правило, формой оплаты услуг такого специалиста выступает вознаграждение, рассчитываемое как доля прироста дохода компании, выплачиваемое в случае успешного антикризисного управления. В условиях российского бизнеса данный тип антикризисного управления применим с трудом, так как данные услуги стоят очень дорого, а российских представителей данного профиля деятельности нет.

Другим зарубежным подходом к организации антикризисного управления является внедрение в компании интегрированной системы управления рисками. Ее базисные характеристики состоят в том, что риск - это категория неопределенности, связанная с предстоящими событиями и их нежелательными последствиями. Кризис - частный случай риска, угрожающий жизнеспособности предприятия в целом. Управление рисками основывается на системном подходе и связано с идентификацией рисков и кризисов, и как следствие, воздействием на них. Интегрированное управление рисками - это процесс превентивного, систематического и непрерывного осознания рисков и кризиса, воздействия на них с позиций перспектив предприятия.

Интегрированная система управления рисками включает в себя следующие составляющие:

- - выявление и оценка рисков посредством сканирования внешней и внутренней среды предприятия;

- - постоянный мониторинг деятельности предприятия;

- - обнаружение, осознание и применение основных направлений управления рисками;

- - обучение персонала управлению рисками и кризисами;

- - разработка плана и мер подготовки персонала к работе в антикризисном режиме;

- - интегрирование результатов практического управления рисками в систему приоритетов предприятия.

Данный управленческий подход эффективно используется за рубежом не только на корпоративном, но и на государственном и муниципальном уровнях. Для российских же предприятий воплощение в жизнь интегрированной системы управления рисками сопряжено с нехваткой средств, медленной разработкой и внедрением мероприятий, необходимостью их постоянной актуализации в условиях быстроразвивающейся внешней среды.

В России существует точка зрения, что антикризисная работа на предприятии в виде профилактики должна начинаться с момента его основания. Этот взгляд на ситуацию должен мотивировать российские предприятия к модернизации мер и путей преодоления кризисного состояния. Необходимость обращения к зарубежному опыту обоснована слабой управленческой деятельностью предприятий в области антикризисного менеджмента.

Введение

Заключение

Приложения

Введение

Тема, выбранная нами для написания выпускной квалификационной работы, актуальна, так как в современных экономических условиях предприятия оказываются не подготовлены к выведению предприятия из кризиса, так как традиционные методы ориентированы на развитие предприятия в благоприятных условиях. Поэтому необходимо разрабатывать такие методы и программы, благодаря которым можно будет не только предвидеть возможное влияние кризиса на деятельность предприятия, своевременно реагировать на изменения в политической и экономической среде, но и решать уже возникшие проблемы.

В научных исследованиях современных авторов особое внимание отводиться решению проблем, связанных с управлением предприятием в условиях кризиса. Также рассматриваются процедуры банкротства и причины, которые способствуют тому, что предприятие оказывается не в состоянии отвечать по своим обязательствам. Немаловажным и стало изучение роли управленческого персонала в решении кризисных ситуаций. Для нас являются интересными исследования российских авторов, в которых они осуществляют анализ экономического кризиса, и дополнительно выявляют возможные пути выхода из него. Из литературных источников мы узнаем, каким образом необходимо совершенствовать систему управления экономическими процессами . Как мы можем наблюдать, ошибки в формировании системы управления экономикой негативно сказались на развитии рыночных отношений в России.

Для того чтобы правильно определить объекты применения антикризисного управления необходимо комплексно изучить проблему возникновения кризиса, определить факторы внешнего и внутреннего воздействия на предприятие, сформировать политику антикризисного управления. В своей работе мы дадим конкретные рекомендации по осуществлению антикризисного управления предприятием, попытаемся разобраться в причинах возникновения кризисной ситуации на предприятии и найти выход из нее.

Объектом исследования является ЗАО «Контур».

Предметом проведенного исследования послужила существующая на предприятии система управления.

Целью исследования является изучение подходов к совершенствованию системы управления предприятием на примере ЗАО «Контур».

Для достижения поставленной цели необходимо решение следующих задач:

1) изучить понятие и сущность антикризисного управления;

2) обобщить полученные знания по теме антикризисного управления;

3) изучить основные принципы антикризисного управления предприятием;

4) изучить характеристику ЗАО «Контур»;

5) проанализировать внешнюю среду предприятия;

6) проанализировать внутреннюю среду предприятия;

7) проанализировать существующую на предприятии систему управления;

Для достижения поставленных задач мы будем использовать такие методы исследования как SWOT - анализ, PEST – анализ, анализ финансовой устойчивости предприятия.

В качестве методической основы для нашей работы мы использовали работы ученых по экономике, статистике, теории управления. Изучили и обобщили их наблюдения, проанализировали и сделали соответствующие выводы. В работе использованы материалы экономической и статистической литературы, тематических материалов периодических изданий, а также материалы, полученные в процессе практической работы автора.

Теоретической и методической основой работы послужили работы классиков экономической науки, статистики, теории управления.

Информационную базу проведенных исследований составили данные финансовой отчетности предприятия, его устав, должностные инструкции.

Глава 1. Теоретические основы организации антикризисного управления предприятием

1.1 Понятие и сущность антикризисного управления

Управление является важным ресурсом в любой сфере деятельности. Этот вопрос интересовал людей на всех этапах развития человечества.

Теория управления - дает представление о процессах управления в различных сферах жизни, рассматривает методы и способы управления, изучает развитие управленческих отношений, анализирует эффективность управленческих решений.

В наши дни в литературе рассматривается несколько подходов к управлению.

Если анализировать управление как науку, то можно увидеть систему теорий, принципов, методов и форм управления.

Как искусство управление можно определить, как эффективное и умелое применение на практике теоретических принципов управления.

Как функцию управление можно рассмотреть в виде направленного влияния на поведение и мышление людей, реализация которого происходит в соответствии с установленными целями и задачами

Как процесс управление можно представить в виде основы управленческих мероприятий, направленных на достижение поставленных задач.

В общем смысле можно представить управление как влияние человека на объект управления.

Вследствие того, как изменяется окружающая среда, социально - экономические и духовные устои общества, меняются и подходы к управлению. Соответственно следует, что единой системы управления не существует.

Управление в современной науке рассматривается в виде системы.

Существует три вида систем управления, которые в свою очередь являются частью одной общественной системы.

– машинные (например, система регулирования турбины);

– человеко-машинные (например, система управления машиной);

– организационные, или системы «человек – человек» (например, система управления отделом или концерном).

Система управления – это совокупность принципов, методов, средств форм и процессов управления.

Мы считаем, что менеджеры являются важнейшими активными субъектами системы управления, принимающим решения, организующим процесс их выработки и выполнения.

В системе управления, в свою очередь, выделяются следующие подсистемы: принятия решений; информационная; планирования; повышения квалификации; мотивации; учета и др.

На наш взгляд, система управления тем эффективнее работает, чем слаженнее работают все ее составляющие. Всегда организация находится в тесном контакте с внешнем миром и существенно зависит от его изменений. Для того чтобы свести неблагоприятное влияние внешней среды к минимуму необходимо периодически исследовать внешнюю среду. Внешним окружением предприятия являются поставщики, конкуренты, покупатели, партнеры и т.д.

Организации в процессе своей жизни проходят несколько этапов развития от образования до закрытия. Компании, которые приспосабливаются к изменениям окружающей среды, оказываются на вершине, а компании, которые не успевают отреагировать на эти изменения, слабеют и зачастую заканчивают свое существование. Для руководителя очень важно правильно оценить, на каком этапе жизненного цикла находится его предприятие и выбрать наиболее подходящий данному этапу стиль управления.

Жизненный цикл организаций – это последовательные изменения организации в течение некоторого времени. Эти изменения предсказуемы и характерны для всех предприятий . Используя графическое представление жизненного цикла, мы можем видеть, что существуют этапы, через которые проходят организации. Также мы можем видеть, что переходы от одного этапа к другому являются предсказуемыми (рисунок 1.1).

Рисунок 1.1 – Основные этапы жизненного цикла организации

Длительные наблюдения за организациями дают возможность сделать вывод о том, что те компании, которые придерживаются выбранной стратегии и активно используют ресурсы, как правило, уверенно развиваются, а те, которые не в состоянии своевременно реагировать на возникшие изменения – погибают. В случае, если компания перестала отвечать поставленным целям, главная цель перестроиться .

Таким образом, управление на предприятии можно представить как процесс выполнения последовательных действий управленческого персонала, главной задачей которого является достижение поставленных целей. Этот процесс носит циклический характер.

Возможно рассмотрение процесса менеджмента с двух точек зрения:

2) информационная. Анализирует процессы обработки, передачи, хранения информации, которые происходят в системе управления.

С информационной точки зрения процесс управления представляет собой последовательность следующих этапов:

1) сбор начальной информации;

2) фиксация, передача и сохранение на информационном носителе;

3) логическая и математическая обработка начальной информации, в последствии чего получается синтетическая информация, которая может быть оформлена в виде документа;

4) снабжение синтетической информации субъекту управления;

5) если субъект управления видит, что данной информации хватить для принятия управленческого решения, то сбор информации приостанавливается. Исполняется переход к пункту (6). В противном случае продолжается сбор дополнительной первичной информации, ее регистрация, обрабатывание и предоставление субъекту управления вновь полученной синтетической информации;

6) принятие субъектом управленческого решения;

7) документальное оформление решения;

8) архивизация документов;

9) доведение решения до исполнителей.

В дальнейшем исполнители совершают определенные действия, после чего происходит изменение состояния объекта, обновление первичной информации.

В современных условиях рыночной экономики, по нашему мнению, успех предприятия зависит от того, насколько предприятие конкурентоспособно, насколько оно результативно и насколько оно продуктивно. Эти показатели напрямую зависят от уровня менеджмента на предприятии.

На наш взгляд, эффективная работа компании определена грамотным управлением.

Кризис – это такой момент в социально- экономической системе, при котором обостряются все противоречия. Такая ситуация грозит стабильности предприятия и его конкурентоспособности .

Мы понимаем, что причин кризиса может быть несколько. Существуют объективные причины, когда назрела необходимость модернизации и производственных процессов и управленческих, и субъективные, которые возникают в результате ошибок, допущенных управленческим персоналом в результате своей деятельности. Можно выделить и природные причины, которые возникают в результате землетрясений и наводнений.

Подразделяются причины кризиса на внешние и внутренние. Внешними причины называют те, которые связаны с макроэкономическим развитием и развитием мировой конкуренции. Внутренние возникают, когда стратегия предприятия является рискованной, когда существуют внутренние конфликты, управление несовершенно, а организация производства имеет массу недостатков.

Важным моментом в осознании кризиса является не только понимание причин его возникновения, но и умение оценить возможные последствия. Последствия кризиса могут вести к крутым изменениям или мягкому долговременному и последовательному выходу. В результате кризиса компания может существенно изменится, а может и прекратить свое существование. Последствия кризиса могут зависеть не только от характера кризиса, но и от антикризисного управления, которое может как смягчить течение кризиса, так и усугубить его.

Кризис воздействует на экономические показатели предприятия, в результате чего снижается эффективность, увеличиваются затраты на функционирование.

В период кризиса очень сильно обостряются противоречия интересов социальных групп, удовлетворенность отдельного человека жизнью и работой снижается.

Вместе с развитием социально – экономической системы стремительно развивается повышается и значение человека в ее антикризисном развитии. Антикризисное развитие не исключает кризис, а способствует его предвидению и прогнозированию, оно включает также своевременное и адекватное решение возникших проблем.

На наш взгляд, антикризисное развитие есть не отсутствие кризиса, а наличие таких кризисов, которые ведут к обновлению предприятия, повышению его конкурентоспособности. Интересы и цели человека являются основным элементом в распознавании кризисов и поиске путей его решения.

Антикризисное управление – это такое управление, которое имеет возможность предвидеть опасное влияние кризиса, анализировать его симптомы, принимать меры по снижению негативного влияния кризиса и использование его факторов для последующего укрепления конкурентоспособности .

То есть антикризисный менеджмент – это такая система управления, при которой возможна эффективная работа предприятия в условиях риска. Для качественного управления необходимо уметь не только применять комплекс известных инструментов менеджмента, но также уметь предугадать возможные изменения окружающей среды.

Правильно выбранная стратегия определяет ряд последовательных действий, грамотная координация которых наряду с правильным разделением ресурсов предприятия, будет способствовать достижению поставленных целей.

С точки зрения экономического роста в современных литературных источниках выделяется следующая классификация стратегий:

1) при осуществлении стратегии концентрированного роста происходит улучшение старой продукции либо выпуск новой, поиск путей для укрепления позиций предприятия на рынке в настоящее время, либо переход на другой рынок;

2) стратегия интегрированного роста осуществляется за счет увеличения количества собственности и создания новых производственных структур;

3) стратегия диверсифицированного роста вероятна в том случае, когда развитие предприятия на существующем рынке невозможно;

4) стратегия сокращения производства или стратегия ликвидации исполняется, когда необходима реструктуризация предприятия или его полная ликвидация.

Но, по–нашему, мнению кризис может не только нанести непоправимый вред предприятию, но и стать стимулом для дальнейшего развития организации. Это происходит из–за того, что более слабые участники перестают участвовать в конкурентной борьбе. Так же возникает необходимость внедрения новых технологий в производство, благодаря которым возможно будет улучшить качество продукции и снизить себестоимость.

Чтобы определить, когда начинается антикризисное управление, необходимо точно представлять стадии развития кризиса.

Стадии кризиса:

1) снижение объемов прибыли и рентабельности. Снижаются финансовые показатели, предприятие дестабилизируется, уменьшаются источники развития. Решить проблему можно за счет изменения стратегии либо за счет снижения издержек предприятия;

2) убыточность производства. Результатом является снижение резервных фондов предприятия. Выход из сложившейся ситуации, возможен, при изменении структуры предприятия;

3) отсутствие резервных фондов либо истощение. Для предприятия характерен режим сокращенного производства, который возникает в результате покрытия предприятием возникших убытков. В данном случае реструктуризация не может считаться выходом из ситуации, так как на нее нет средств, поэтому необходимы срочные меры по стабилизации финансового состояния предприятия. Если такие меры не будут приняты своевременно, то течение кризиса может усугубиться;

4) неплатежеспособность. Такое состояние является крайним проявлением кризиса, в этом случае предприятие не может финансировать сокращенное производство и платить по своим обязательствам. Возникает угроза остановки производства и (или) банкротства. Необходимы срочные нестандартные меры по восстановлению платежеспособности предприятия и поддержанию производства.

В вопросах определения кризиса современные авторы схожи во мнениях, но в подходах борьбы с ними высказывают различные предположения. Спорят о том, существует ли объект антикризисного управления и на какой стадии кризиса заканчивается обычный менеджмент. Можно выделить две различные позиции.

1. Антикризисное управление является комплексным мероприятием, которое направлено на устранение либо предотвращение неблагоприятных условий воздействия на деятельность предприятия путем использования управленческого потенциала, принятия и реализации специальных программ, основной задачей которых являлось бы сохранение и преумножение позиций компании на рынке при любых условиях . Для эффективного использования антикризисного управления необходимо, чтобы оно постоянно присутствовало на предприятии. В этом случае, возможно, предвидеть появление кризиса, предсказать характер его течения и разработать программу по снижению негативного влияния на деятельность предприятия.

2. По мнению других авторов антикризисное управление должно начинаться в тот момент, когда происходит истощение резервных фондов и наступает неплатежеспособность, т.е. антикризисное управление заключается не в диагностике кризисов и минимизации потерь, а в выводе предприятия из кризиса. В этом случае предполагается, что кризис уже наступил, что предотвращать его уже поздно, и необходимо принимать срочные меры для того чтобы предотвратить наступление неплатежеспособности.

По нашему мнению, верным является системный подход к антикризисному управлению, когда мы можем рассмотреть антикризисное управление как комплекс действий от предварительной диагностики кризиса до способов по его устранению и преодоления.

При характеристике антикризисного управления мы выделили некоторые черты, которые отличают его от обычного управления, в условиях стабильной экономики. Для управления предприятием в ситуации кризиса нужно быть готовым к тому, что придется на ходу трансформировать организационную структуру управления с целью соответствия его изменившейся среде. Основное различие состоит в формулировке целей. Цель антикризисного управления заключается в том, чтобы разработать систему мер, способную предотвратить отрицательное воздействие на предприятие, которое может снизить финансовую стабильность, и уменьшить влияние на рынке. Цели антикризисного управления могут изменяться в зависимости от условий внешней среды и от деятельности предприятия.

Антикризисное управление начинается в тот момент, когда в окружающей среде происходят серьезные изменения, которые приводят к банкротству, кризису .

1.2 Причины возникновения кризиса, ведущие к банкротству

В современных условиях жесткой конкуренции банкротство существует, как неизбежное явление современного рынка. Ухудшение платежеспособности происходит в тот момент, когда стратегия предприятия перестает соответствовать окружающей среде .

Ключевыми причинами неплатежеспособности предприятия являются факторы, за счет которых выручка резко уменьшается.

Абсолютное снижение темпа роста выручки либо ее замедление, мы можем наблюдать при:

– затоваривании. Это происходит, когда на рынке уменьшается спрос на продукцию из – за ее невысокого качества, завышенной цены или снижения на нее потребности;

– воздействии конкуренции;

– увеличивающемся невозврате платежей за отгруженную продукцию, при работе организации с ненадлежащими покупателями или когда отсутствует свобода выбора надлежащего покупателя;

– сужении рынка, когда доступ ограничивается за счет ввода квот, запретов, таможенных барьеров и т.д.

Опережающий темп прироста обязательств наблюдается в случаях, когда организация:

– реализует неэффективные капиталовложения, не сопровождающиеся должным ростом выручки;

– увеличивает объем невостребованных запасов, которые не увеличивают производство и выручку;

– увеличивает средства в расчетах, которые практически не имеют отношения к выручке;

– несет убытки;

– расходует выручку на второстепенные цели .

Причины неплатежеспособности можно свести к двум основным:

1) отставание от запросов рынка. В этом случае можно говорить о «болезни» бизнеса;

2) неудовлетворительное финансовое руководство организацией, избыточное отягощение обязательствами. При таком положении, можно сказать, что это неэффективный финансовый менеджмент.

Первый комплекс причин отражается на снижении выручки, второй – на приросте массы обязательств .

В современных условиях неопределенности рыночной среды все очевиднее становиться необходимость классификации причин неплатежеспособности предприятия :

1) внешние причины:

а) общеэкономические:

– рост инфляции;

– снижение платежеспособности населения, снижение уровня настоящих доходов населения;

– нестабильность валютного рынка;

– увеличение безработицы;

– замедление денежного оборота у организаций, следовательно недостаточное количество денежных средств на их счетах;

– увеличение в организациях кризисных явлений (в том числе клиентов – потребителей продукции);

б) государственные:

– неспособность федеральных и муниципальных органов оплатить свои обязательства и заказы;

– нестабильность налоговой системы, таможенных правил;

– рост цен на энергоресурсы, транспорт и т.д.;

– нерешительные действия правительства и политическая нестабильность;

– бюрократический рэкет;

– неэффективный механизм исполнения решений арбитражных судов; неудовлетворительная работа судебных приставов, их коррумпированность;

в) рыночные:

– обострение конкурентной борьбы за рынок продукции и услуг;

– недостаточная государственная поддержка отечественных производителей товаров и услуг;

– понижение спроса на продукцию из-за появления на рынке товаров-заменителей, дешевых товаров из ближнего и дальнего зарубежья или из-за более качественных товаров конкурентов;

– присутствие большого количества посредников (в т. ч. мошенников);

– финансовые кризисы и банкротство кредитных организаций;

– завышенная стоимость кредитных ресурсов;

– понижение активности и нестабильность фондового рынка;

– беспорядочные проверки со стороны налоговой инспекции и других регламентирующих органов;

г) прочие:

– отрицательные демографические тенденции;

– техногенные катастрофы, стихийные бедствия;

– криминогенные ситуации .

Пути выхода организации из кризисного финансового состояния могут зависеть от причин ее внутрифирменной несостоятельности, т.е. прежде всего от внутренних причин.

Внутрифирменные причины:

а) производственные:

– простои оборудования, низкая степень эксплуатации основных фондов;

– слишком высокий уровень физического и морального износа основных фондов;

– устаревшая технология производства продукции, оказания услуг;

– завышенный размер страховых и сезонных запасов;

– неcоответствие качества продукции, услуг требованиям потребителя;

– низкое качество продукции и услуг;

– применение материалов низкого качества;

– отсутствие качества на входе и на выходе продукции;

– цены на сырье, материалы, комплектующие завышены;

– слишком высокая себестоимость изготовления продукции и оказания услуг;

– высокая доля постоянных издержек;

– перерасход ресурсов, материалов, наличие брака;

– высокие производственные затраты ресурсов и труда;

– неэффективный маркетинг по поиску поставщиков;

– неэффективный маркетинг по продвижению продукции услуг на рынок;

– неэффективная организация процессов управления;

– неэффективное выполнение функций управления;

– отсутствие контроля за выполнением управленческих решений;

– присутствие управленческих конфликтов;

– неправильная организация складского хозяйства и хранения материально-технических ресурсов;

– наличия нарушений трудовой дисциплины;

– нерациональная организация труда работников;

– накладные расходы, непрофильные расходы, транспортные расходы превышают допустимый уровень;

– численность работников выше необходимого их количества;

– недостаточный объем выпуска продукции и оказания услуг;

– затоваривание продукции и невостребованность услуг;

–отсутствие ресурсосберегающих технологий;

– отсутствие развернутой сети сбыта;

– низкая доля денежной составляющей в выручке;

– бессистемное поступление материалов, комплектующих;

– несвоевременный ремонт и обновление оборудования;

– снижение объема продаж;

– снижение объема выручки;

– невысокий уровень использования производственных и вспомогательных площадей;

– небольшой объем запасов материальных ресурсов;

– завышенные коммунальные расходы;

б) финансовые:

– структура активов неэффективная;

– доля заемного капитала высокая;

– высокая доля краткосрочных источников заемного капитала и их малоэффективное использование;

– наличие убытков;

– неэффективное использование кредитных ресурсов;

– высокая оплата за использование кредитных ресурсов;

– отсутствие либо неэффективная финансовая политика;

– высокая доля и рост общей дебиторской задолженности;

– высокая доля и рост просроченной дебиторской задолженности, в том числе «гиблой» дебиторской задолженности;

– высокая доля и рост кредиторской задолженности: поставщикам, бюджету и внебюджетным фондам, персоналу организации;

– ценовая политика организации неэффективна;

– высокая стоимость аренды помещений, оборудования, транспорта;

– высокая доля и рост: штрафов, пеней, неустоек;

– нерациональные договорные отношения с поставщиками и потребителями;

– превышение допустимых уровней финансовых рынков;

– слабый учет прогноза и изменения внешних факторов или его отсутствие;

– слабый анализ и учет цен на продукцию и услуги конкурентов;

– рост доли готовой продукции в запасах и на складах;

– рост объемов незавершенного производства;

– рост расходов на энергоресурсы на единицу готовой продукции;

– хищения продукции, материалов и т.д.;

– слабый финансовый контроль или его отсутствие за рентабельностью отдельных видов продукции и услуг;

– неэффективная организационная структура управления;

– нехватка собственного капитала;

в) прочие:

– низкая квалификация персонала;

– использование недостоверной экономической информацией;

– утечка конфиденциальной информации из организации;

– отсутствие статистической информации для проведения маркетинга;

– подчинение бухгалтерского учета целям налогообложения, следствием чего является низкое качество информации, используемой для анализа .

1.3 Финансовая стабилизация предприятия как основа организации антикризисного управления

Благодаря исследованию финансово-экономического состояния организации можно определить общие, типовые и индивидуальные причины наступления кризисной ситуации. Есть несколько показателей, по которым можно определить кризисную ситуацию:

– уменьшение размеров товарооборота, и как следствие, снижение стабильности финансового положения предприятия. В данном случае речь идет уже о кризисе в широком смысле;

– предприятие терпит убытки, что ведет к уменьшению резервных фондов.

– неплатежеспособность, которая грозит предприятию остановкой деятельности.

Эффективное управление в период кризиса заключается в умении быстро и конструктивно реагировать на ухудшение условий окружающей среды. Эта способность не зависит от того, осуществляется процедура банкротства или возникает лишь ее угроза. И в том, и в другом случае необходимо применение антикризисных решений, совокупность которых и представляет собой антикризисное управление.

Для каждого этапа финансовой стабилизации характерны определенные механизмы.

Выделяют три механизма: оперативный, тактический и стратегический.

1. Оперативный механизм финансовой стабилизации основан на защитной реакции предприятия и не характеризуется принятием активных управленческих решений.

Ускоренная ликвидность оборотных активов, обеспечивающая рост положительного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий:

Ликвидации портфеля краткосрочных финансовых вложений;

Ускорения инкассации дебиторской задолженности;

Снижения периода предоставления товарного (коммерческого) кредита;

Увеличения размера ценовой скидки, за наличный расчет за реализуемую продукцию;

Снижения размера страховых запасов товарно-материальных ценностей;